-

- 公司:

- 山东银行保函担保有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

13371766960

-

- 地址:

- 山东省内

本站共被浏览过 6951123 次

- 中小企业办理银行保函难点与解决方案87阅读 2026-06-13 16:15:11

- 独立保函与从属性担保的核心区分与适用场景86阅读 2026-06-13 16:14:32

- 投标保函撤回、撤标对应的赔付边界86阅读 2026-06-13 16:14:17

- 无效保函、瑕疵保函判定标准及补救办法81阅读 2026-06-13 16:13:58

- 预付款保函额度设定逻辑与额度管控要点87阅读 2026-06-13 16:13:43

- 履约保函如何办理1196阅读 2026-04-03 13:58:28

- 什么是银行保函?3大核心功能与全流程操作指南1174阅读 2026-04-03 13:56:44

- 履约保函的适用场景有哪些?1231阅读 2026-04-03 13:49:07

- 履约保函是什么意思?1203阅读 2026-04-03 13:47:37

- 合同中正常约定的保函是什么保函1137阅读 2026-04-03 13:46:23

公司动态

您所在的位置:首页 > 详细信息

预付款保函额度设定逻辑与额度管控要点

2026-06-13 04:13:43 87次浏览

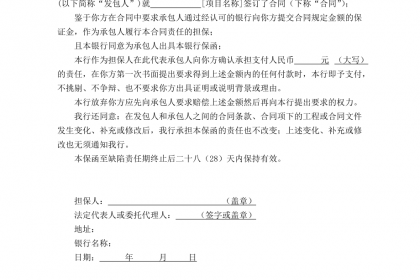

预付款保函担保额度直接对应项目预付款资金规模,行业通用设定逻辑分为两种,一是等额担保,保函担保金额与合同约定预付款总额完全一致,也是市场最普遍的模式,能够全额覆盖受益人的预付款资金风险;二是比例递减担保,保函约定担保金额随项目进度款抵扣同步下调,每完成一期施工、交付,担保额度自动扣减对应比例,项目中期后担保责任逐步降低,大幅减少申请人授信占用与手续费成本。额度设定需规避两类常见误区,一是超额开立保函,担保金额高于实际预付款,无端增加企业担保成本与赔付风险;二是固定全额额度不设置递减条款,项目进度过半、预付款已大量抵扣后,保函仍维持担保金额。额度管控实操要点:签订主合同时同步协商保函额度递减条款,将每期进度抵扣金额、额度下调节点写入保函文本;建立预付款台账,登记预付款拨付、抵扣结余金额,定期与银行核对当前有效担保额度;若合同追加预付款,及时办理保函修改,同步上调担保额度并补充对应反担保;项目阶段性结算完成后,要求受益人出具额度减额确认书,交由银行备案留存。合理运用递减额度条款,可显著降低企业长期担保风险,减少授信资源占用。

-

银行保函,也被称作银行保证书,是指银行根据客户的申请而开立的有担保性质的书面承诺文件,如果申请人未按其与受益人签订的合同的约定偿还债务或履行约定义务时,由银行履行担保责任。 这里需要注意几点: 1、银行保函的性质是一种保证担保,也就是一种担24-06-07 09:48:01

银行保函,也被称作银行保证书,是指银行根据客户的申请而开立的有担保性质的书面承诺文件,如果申请人未按其与受益人签订的合同的约定偿还债务或履行约定义务时,由银行履行担保责任。 这里需要注意几点: 1、银行保函的性质是一种保证担保,也就是一种担24-06-07 09:48:01 -

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:45:01

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:45:01 -

银行履约保函分为两种形式: 1、无条件(Unconditional或on Demand)银行保函; 银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履24-06-07 09:42:01

银行履约保函分为两种形式: 1、无条件(Unconditional或on Demand)银行保函; 银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履24-06-07 09:42:01 -

《民法典》第六百八十一条保证合同是为保障债权的实现,保证人和债权人约定,当债务人不履行到期债务或者发生当事人约定的情形时,保证人履行债务或者承担责任的合同。 其实,银行保函,跟普通人担保,是很类似的,当债务人发生违约,就是找担保人兑付债务。24-06-07 09:39:01

《民法典》第六百八十一条保证合同是为保障债权的实现,保证人和债权人约定,当债务人不履行到期债务或者发生当事人约定的情形时,保证人履行债务或者承担责任的合同。 其实,银行保函,跟普通人担保,是很类似的,当债务人发生违约,就是找担保人兑付债务。24-06-07 09:39:01 -

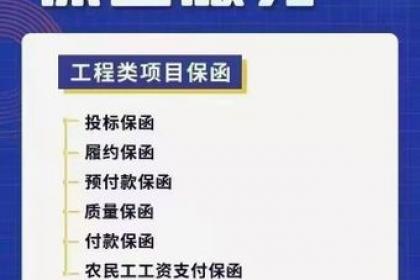

融资类保函是指为保函申请人融资行为承担担保责任的保函,出具保函的目的是资金融通。主要包括:投标保函﹑履约保函﹑预付款保函﹑海事保函﹑即期付款保函﹑关税保付保函﹑诉讼保函等,即保函是独立的承诺并且基本上是单证化的交易业务。《民法典》第六百八十24-06-07 09:36:01

融资类保函是指为保函申请人融资行为承担担保责任的保函,出具保函的目的是资金融通。主要包括:投标保函﹑履约保函﹑预付款保函﹑海事保函﹑即期付款保函﹑关税保付保函﹑诉讼保函等,即保函是独立的承诺并且基本上是单证化的交易业务。《民法典》第六百八十24-06-07 09:36:01 -

履约保函:是由担保人为施工方(申请人)向业主(受益人)提供的,保证施工方履行工程建设合同规定的相关责任和义务的保函。如果承包商不履行合同,业主可要求保证人在保函金额内承担保证责任。保证人在承担保证责任后,可依法向承包商追偿。担保公司提供的履24-06-07 09:33:01

履约保函:是由担保人为施工方(申请人)向业主(受益人)提供的,保证施工方履行工程建设合同规定的相关责任和义务的保函。如果承包商不履行合同,业主可要求保证人在保函金额内承担保证责任。保证人在承担保证责任后,可依法向承包商追偿。担保公司提供的履24-06-07 09:33:01 -

银行履约保函分为两种形式: 1、无条件(Unconditional或on Demand)银行保函; 银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履24-06-07 09:30:01

银行履约保函分为两种形式: 1、无条件(Unconditional或on Demand)银行保函; 银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履24-06-07 09:30:01 -

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:27:01

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:27:01 -

银行保函业务是银行非常重要的表外融资业务,不占用银行的信贷资金,对资本占用较少,属于典型的中间业务收入。根据保函的种类我们可以用到投标保函、履约保函、预付款保函、农民工工资保函、关税保函等等多种类型。根据银行保函的性质不同,可分为从属性保函24-06-07 09:24:01

银行保函业务是银行非常重要的表外融资业务,不占用银行的信贷资金,对资本占用较少,属于典型的中间业务收入。根据保函的种类我们可以用到投标保函、履约保函、预付款保函、农民工工资保函、关税保函等等多种类型。根据银行保函的性质不同,可分为从属性保函24-06-07 09:24:01 -

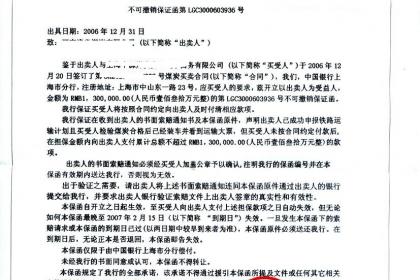

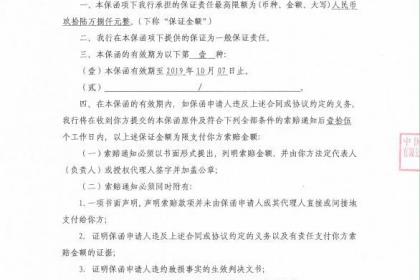

根据银行保函的性质不同,可分为从属性保函和见索即付保函两种。 见索即付保函是指对由银行出具的,书面形式表示在受益人交来符合保函条款的索赔书或保函中规定的其它条件时,承担无条件的付款责任的银行保函。 从属性保函是担保人在保函中对受益人的索赔及24-06-07 09:21:01

根据银行保函的性质不同,可分为从属性保函和见索即付保函两种。 见索即付保函是指对由银行出具的,书面形式表示在受益人交来符合保函条款的索赔书或保函中规定的其它条件时,承担无条件的付款责任的银行保函。 从属性保函是担保人在保函中对受益人的索赔及24-06-07 09:21:01 -

银行保函,也被称作银行保证书,是指银行根据客户的申请而开立的有担保性质的书面承诺文件,如果申请人未按其与受益人签订的合同的约定偿还债务或履行约定义务时,由银行履行担保责任。 这里需要注意几点: 1、银行保函的性质是一种保证担保,也就是一种担24-06-07 09:18:01

银行保函,也被称作银行保证书,是指银行根据客户的申请而开立的有担保性质的书面承诺文件,如果申请人未按其与受益人签订的合同的约定偿还债务或履行约定义务时,由银行履行担保责任。 这里需要注意几点: 1、银行保函的性质是一种保证担保,也就是一种担24-06-07 09:18:01 -

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:15:01

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:15:01 -

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:12:01

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:12:01 -

《民法典》第六百八十一条保证合同是为保障债权的实现,保证人和债权人约定,当债务人不履行到期债务或者发生当事人约定的情形时,保证人履行债务或者承担责任的合同。 其实,银行保函,跟普通人担保,是很类似的,当债务人发生违约,就是找担保人兑付债务。24-06-07 09:09:01

《民法典》第六百八十一条保证合同是为保障债权的实现,保证人和债权人约定,当债务人不履行到期债务或者发生当事人约定的情形时,保证人履行债务或者承担责任的合同。 其实,银行保函,跟普通人担保,是很类似的,当债务人发生违约,就是找担保人兑付债务。24-06-07 09:09:01 -

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:06:01

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:06:01 -

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:03:01

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 09:03:01 -

支付保函:是应业主(买方)申请,向施工方(卖方)提供保证担保,在施工方(卖方)按合同正常提供货物、相关服务或完成约定工程量后,如业主(买方)不按约定支付合同款项,则担保方接到施工方(卖方)索赔通知后代为支付相应款项。质量保函:是保证人为申请24-06-07 09:00:01

支付保函:是应业主(买方)申请,向施工方(卖方)提供保证担保,在施工方(卖方)按合同正常提供货物、相关服务或完成约定工程量后,如业主(买方)不按约定支付合同款项,则担保方接到施工方(卖方)索赔通知后代为支付相应款项。质量保函:是保证人为申请24-06-07 09:00:01 -

银行保函业务是银行非常重要的表外融资业务,不占用银行的信贷资金,对资本占用较少,属于典型的中间业务收入。根据保函的种类我们可以用到投标保函、履约保函、预付款保函、农民工工资保函、关税保函等等多种类型。银行保函,也被称作银行保证书,是指银行根24-06-07 08:57:02

银行保函业务是银行非常重要的表外融资业务,不占用银行的信贷资金,对资本占用较少,属于典型的中间业务收入。根据保函的种类我们可以用到投标保函、履约保函、预付款保函、农民工工资保函、关税保函等等多种类型。银行保函,也被称作银行保证书,是指银行根24-06-07 08:57:02 -

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 08:54:01

办理银行保函的方式有两种 1、可以直接去银行办理,不过过程非常的繁杂,尤其是次还不一定能办下来。这个方式的缺点就是需要缴纳全额的保证金,比如想开一张100万的保函,那么就需要把这100万存到银行冻结起来,非常占用公司的资金。 2、通过担保公24-06-07 08:54:01 -

银行履约保函分为两种形式: 1、无条件(Unconditional或on Demand)银行保函; 银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履24-06-07 08:51:01

银行履约保函分为两种形式: 1、无条件(Unconditional或on Demand)银行保函; 银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履24-06-07 08:51:01